一、讀者在看殘扶險說明文章之前,請先對於以下幾個問題思考一下![]()

(一)醫療險是保什麼危險?殘扶險是承保什麼危險?

(二)醫療險理賠的要件是什麼?殘扶險理賠的要件是什麼?

(三)醫療的損失比較大?還是殘廢了損失比較大?

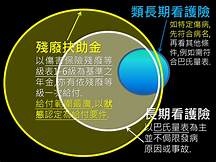

(四)殘扶險與長期照顧險到底要選擇哪種商品?

二、認識醫療險與殘扶險

(一)醫療險:可分為日(定)額型醫療險與實支實付型醫療險

1.日額型醫療險:克里斯把它當作因疾病或意外住院【請假的薪水損失補償】

2.實支實付醫療險:克里斯把它當作為提升住院醫療品質,以及支應健保不足之處的商品,關於實支實付醫療險再另闢文章說明

3.醫療險啟動理賠的前提要件為:住院,如果是門診手術的話亦包括。

(二)殘扶險:

1.有分無身故保險金的殘扶險,含身故保險金的殘扶險(通常就是退還所繳保費加計利息,亦有給付壽險保額的險種)

2.有分定期型商品、終身型商品。定期型商品當然一開始很便宜,但採自然費用,保險費到60歲左右就高的嚇死人了

3.殘扶險啟動理賠的前提要件為:因為意外或疾病造成殘廢,例如1~11級殘廢,可給付一次金或分期保險金

三、是意外或疾病【住院】損失大?還是意外或疾病造成【殘廢】損失大?

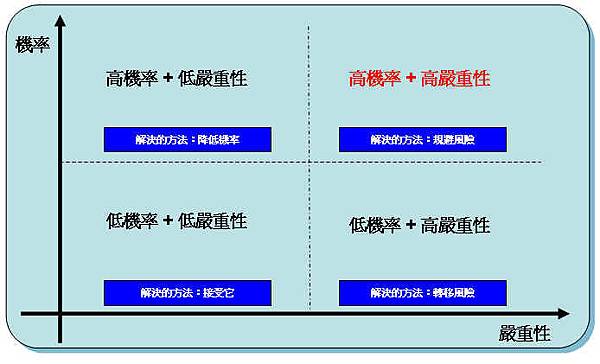

(一)就風險管理者的角度思考,如果損失頻率(機率)低且損失幅度(嚴重性)大的風險,需使用保險方式來轉移風險。

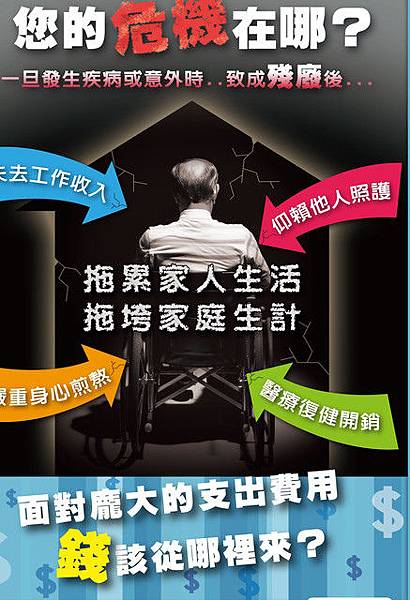

(二)就財務面來說:如果是小感冒,小疾病我們自己大可以將此風險自留。但如果是意外或疾病造成殘廢呢?

殘廢將造成原來工作可能無法勝任→家庭收入減少![]()

殘廢將造成家庭需要請看護來照顧殘廢者→家庭費用的增加![]() 以下為照顧殘廢者的支出費用

以下為照顧殘廢者的支出費用

(三)讀者如對於醫療險是認同的,對於殘扶險應該要更為重視才對。因為醫療險主要是弭補住院時的財務損失。但如果像【腦中風造成六級殘】為例來說,出院後醫療險已無可用武之地,但後續的費用支出才是可怕的無底深淵。所以克里斯認為,殘扶險是目前朋友需要正視的保險商品之一。![]()

四、長期照顧險與殘扶險的選擇:

以上述【腦中風】為例:

狀況一:三級殘

◎但長期照顧險對於生理障害需要六項取三項才能夠啟動理賠。

◎殘扶險已請領一次金以及啟動分期保險金

|

中樞神經系統機能遺顯著障害,終身無工作能力,為維持生命必要之日常生活活動尚可自理者。 |

狀況二:六級殘

◎長期照顧險對於生理障害需要六項取三項才能夠啟動理賠。

◎殘扶險已請領一次金以及啟動分期保險金

|

一上肢肩、肘及腕關節均永久喪失機能者。 |

結論:克里斯對於殘扶險,從99年開始保險公司銷售以來,到107年商品已經過歷年的修改,目前可以說是此類商品最成熟的時間點。

八年前就已推廣至今,此類商品對於重視家庭與個人風險的讀者是必買的保險商品。

Chris 2018.06.13

留言列表

留言列表